Updated Luglio 2026

Licensed

Fast payouts

18+ Only

Nel 1956, John Larry Kelly Jr., ricercatore ai Bell Labs, pubblicò un articolo che avrebbe cambiato per sempre il modo di pensare alla gestione del rischio. Il suo paper “A New Interpretation of Information Rate“, apparso sul Bell System Technical Journal, utilizzava la teoria dell’informazione di Claude Shannon per determinare la strategia di puntata ottimale quando si dispone di informazioni privilegiate. La formula che ne derivò trovò presto applicazione nei mercati finanziari e nelle scommesse sportive. Il criterio di Kelly risponde a una domanda fondamentale che ogni scommettitore dovrebbe porsi: quanto della mia ricchezza devo rischiare su una singola opportunità favorevole?

La bellezza del Kelly sta nella sua ambizione matematica. Non si limita a proteggere il capitale o a evitare la rovina. Punta a massimizzare il tasso di crescita del bankroll nel lungo periodo. In teoria, chi segue il Kelly in modo perfetto e costante accumula ricchezza più rapidamente di chi usa qualsiasi altro sistema di staking. In pratica, le cose si complicano, ma il principio resta valido e potente.

Negli ambienti del betting professionale, il Kelly rappresenta una sorta di gold standard teorico. Non tutti lo applicano alla lettera, ma quasi tutti lo conoscono e lo usano come riferimento. Capire come funziona, quali sono i suoi limiti, e quando ha senso adottarlo è un passaggio obbligato per chiunque voglia trattare le scommesse con serietà.

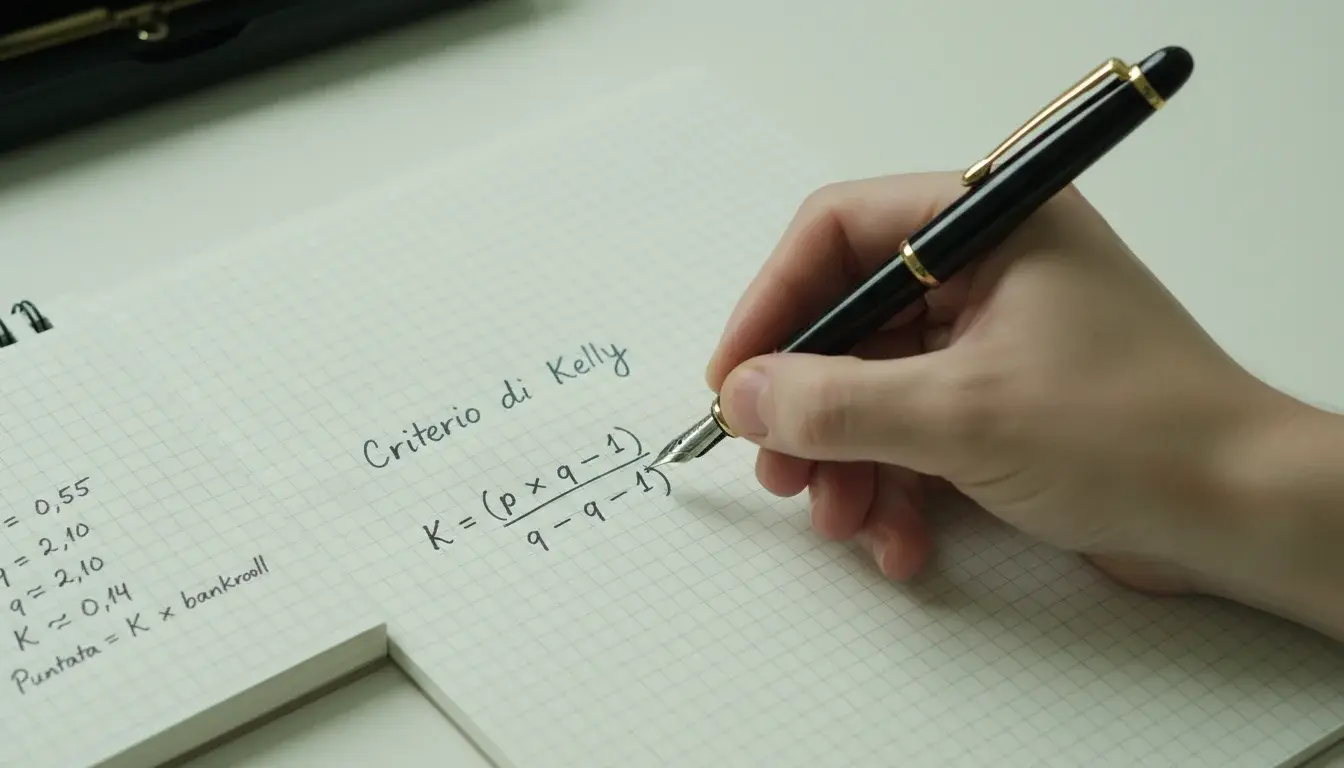

La Formula di Kelly Spiegata

La formula di Kelly nelle scommesse si esprime così: percentuale del bankroll da puntare uguale a (probabilità di vincita moltiplicata per la quota, meno uno) diviso per la quota meno uno. In simboli: K = (p × q – 1) / (q – 1), dove p è la tua stima della probabilità reale di successo e q è la quota decimale offerta dal bookmaker.

Facciamo un esempio concreto. Ritieni che una squadra abbia il 60% di probabilità di vincere, e il bookmaker offre quota 2.00. Applichiamo la formula: (0.60 × 2.00 – 1) / (2.00 – 1) = (1.20 – 1) / 1 = 0.20. Il Kelly suggerisce di puntare il 20% del tuo bankroll su questa scommessa. Se hai 1000 euro, dovresti puntarne 200.

La logica sottostante è elegante. Quando il vantaggio è alto e la quota è favorevole, il Kelly ti spinge a puntare di più per sfruttare l’opportunità. Quando il margine è risicato, lo stake si riduce per proteggere il capitale. E quando non c’è vantaggio — cioè quando la formula restituisce zero o un valore negativo — il messaggio è chiaro: non scommettere affatto.

Questa caratteristica rende il Kelly anche uno strumento diagnostico. Se inserisci le tue stime nella formula e ottieni costantemente valori negativi o molto bassi, forse le scommesse che stai considerando non hanno valore reale. La formula non mente: se non c’è edge, non c’è stake consigliato. Duro da accettare, ma matematicamente onesto.

Un aspetto spesso trascurato: la formula assume che tu conosca la probabilità vera dell’evento. E qui sta il problema principale. Nel mondo reale, nessuno conosce le probabilità vere. Possiamo stimarle, approssimarle, fare ipotesi ragionate, ma la certezza non esiste. Questa limitazione ha conseguenze profonde sull’applicazione pratica del Kelly, come vedremo tra poco.

Kelly Pieno

Il Kelly pieno significa applicare la formula alla lettera, puntando esattamente la percentuale calcolata. Se la formula dice 15%, punti il 15% del bankroll. Nessun aggiustamento, nessuna cautela aggiuntiva. Questo approccio massimizza la crescita teorica del capitale nel lungo periodo, assumendo stime di probabilità perfettamente accurate.

Il problema è che le stime non sono mai perfette. Se sovrastimi la tua probabilità di successo anche di pochi punti percentuali, il Kelly pieno ti farà puntare troppo, accelerando le perdite invece dei profitti. La formula è sensibile agli input: piccoli errori nelle stime si traducono in grandi errori negli stake. E in un mondo dove le probabilità vere sono sconosciute, questa sensibilità diventa un rischio concreto.

Inoltre, il Kelly pieno produce una volatilità impressionante. Drawdown del 50% o più non sono rari, anche quando il sistema funziona correttamente. Pochi scommettitori hanno lo stomaco — e il bankroll — per sopportare oscillazioni simili senza farsi prendere dal panico e abbandonare il metodo proprio nel momento sbagliato.

Kelly Frazionale

La soluzione più comune al problema della volatilità è il Kelly frazionale. Invece di puntare l’intera percentuale suggerita, ne punti una frazione: metà Kelly, un quarto di Kelly, un decimo di Kelly. Se la formula dice 20%, con un mezzo Kelly punti il 10%. Con un quarto di Kelly, il 5%.

Il compromesso è chiaro: riduci la crescita teorica massima in cambio di una maggiore stabilità. I drawdown diventano più gestibili, gli errori nelle stime delle probabilità fanno meno danni, la curva del bankroll risulta meno frastagliata. Per la maggior parte degli scommettitori, questo scambio è vantaggioso. Meglio una crescita leggermente più lenta ma costante che una montagna russa emotiva che porta all’abbandono del metodo.

Quale frazione usare? Non esiste una risposta universale. Un quarto di Kelly rappresenta un buon compromesso per molti: riduce significativamente la volatilità mantenendo un tasso di crescita ragionevole. Chi è particolarmente avverso al rischio può scendere a un decimo. Chi ha grande fiducia nelle proprie stime può salire a mezzo Kelly. Superare il mezzo Kelly è raramente consigliabile, anche per i professionisti più esperti.

Il Kelly frazionale ha anche un vantaggio psicologico sottovalutato. Quando gli stake sono più contenuti, è più facile mantenere la disciplina. Non ti svegli di notte pensando alla scommessa del giorno dopo. Non ti tremano le mani mentre confermi la giocata. E questa serenità operativa, nel lungo periodo, vale quanto qualche punto percentuale di rendimento teorico.

Esempio Pratico di Calcolo

Prendiamo una situazione concreta. Stai analizzando una partita di Serie A e, dopo il tuo studio, stimi che la squadra di casa abbia il 55% di probabilità di vincere. Il bookmaker offre quota 2.10. Il tuo bankroll attuale è di 2000 euro. Quanto dovresti puntare secondo Kelly?

Applichiamo la formula: K = (p × q – 1) / (q – 1). Sostituiamo: K = (0.55 × 2.10 – 1) / (2.10 – 1) = (1.155 – 1) / 1.10 = 0.155 / 1.10 = 0.141. Il Kelly pieno suggerisce di puntare il 14.1% del bankroll, cioè circa 282 euro.

Sembra tanto? Probabilmente lo è. Applichiamo un Kelly frazionale al 25%: 282 × 0.25 = 70.50 euro. Uno stake più ragionevole che ti permette di sopravvivere a una serie di risultati sfavorevoli senza devastare il capitale.

Ora modifichiamo lo scenario. Stessa partita, ma la tua stima scende al 50%. La formula diventa: K = (0.50 × 2.10 – 1) / (2.10 – 1) = (1.05 – 1) / 1.10 = 0.05 / 1.10 = 0.045. Il Kelly pieno scende al 4.5%, il quarto di Kelly a poco più dell’1%. La differenza di cinque punti percentuali nella stima ha ridotto lo stake suggerito di oltre tre volte. Questa sensibilità spiega perché l’accuratezza delle stime è fondamentale.

E se la tua stima fosse del 45%, inferiore alla probabilità implicita nella quota? La formula restituisce: K = (0.45 × 2.10 – 1) / 1.10 = (0.945 – 1) / 1.10 = -0.05. Valore negativo. Il Kelly ti sta dicendo: non scommettere. Non c’è vantaggio, quindi non c’è motivo di rischiare denaro. Ascoltare questo segnale è spesso la parte più difficile dell’applicazione del metodo.

Rischi del Criterio di Kelly

Il rischio principale è già stato menzionato ma merita ulteriore enfasi: il Kelly assume che tu conosca la probabilità vera. Nelle scommesse sportive, questa assunzione è sempre violata. Puoi avere modelli sofisticati, anni di esperienza, intuizioni affinate, ma la probabilità vera di un evento sportivo rimane inconoscibile. Ogni stima è un’approssimazione, e il Kelly amplifica gli errori di stima.

L’overconfidence rappresenta un pericolo specifico. Se tendi a sopravvalutare sistematicamente le tue capacità predittive — e quasi tutti lo fanno — il Kelly ti punirà duramente. Punterai troppo su scommesse che credi vantaggiose ma non lo sono, accelerando l’erosione del bankroll. Il Kelly frazionale mitiga questo rischio, ma non lo elimina del tutto.

C’è poi il problema della correlazione tra scommesse. La formula assume eventi indipendenti. Se scommetti su tre partite dello stesso turno di campionato, i risultati potrebbero essere correlati in modi sottili: condizioni meteorologiche simili, stato psicologico delle squadre, dinamiche di classifica. Il Kelly non tiene conto di queste correlazioni, e sommare gli stake suggeriti per eventi correlati può portare a un’esposizione eccessiva.

Infine, il Kelly non considera le limitazioni pratiche. I bookmaker hanno limiti massimi di puntata, e chi vince costantemente viene spesso limitato o escluso. Se il Kelly ti suggerisce di puntare 500 euro ma il bookmaker accetta solo 50, il modello perde gran parte della sua utilità. Nel mondo reale, i vincoli operativi spesso superano le ottimizzazioni teoriche.

Kelly è Adatto a Te?

Il Kelly funziona meglio per chi ha già sviluppato un processo sistematico di stima delle probabilità. Se la tua selezione delle scommesse si basa su sensazioni, impressioni vaghe, o “mi sento fortunato oggi”, il Kelly non fa per te. La formula richiede numeri in input e restituisce numeri in output. Senza stime quantitative ragionevolmente accurate, diventa un esercizio sterile.

Funziona bene anche per chi ha la disciplina di seguire il metodo nei momenti difficili. Il Kelly a volte suggerisce stake molto bassi su scommesse che ti sembrano eccellenti, o stake significativi su opportunità che ti lasciano tiepido. Seguire la formula significa fidarsi della matematica più che dell’istinto. Non tutti sono disposti a farlo.

Se stai iniziando nel mondo del betting serio, il Kelly frazionale rappresenta un ottimo punto di partenza. Ti abitua a pensare in termini di probabilità e valore atteso, ti costringe a quantificare le tue opinioni, ti fornisce un framework decisionale replicabile. Anche se col tempo modificherai l’approccio, le lezioni apprese resteranno.

Per chi invece preferisce la semplicità operativa e ha scarsa fiducia nelle proprie stime probabilistiche, uno stake fisso potrebbe essere più appropriato. Rinunci all’ottimizzazione teorica in cambio di una gestione più diretta e meno soggetta a errori di input. Non c’è vergogna nell’ammettere i propri limiti, anzi: riconoscerli è il primo passo per non farsi male.

Il metodo Kelly scommesse su Calcio Scommesse Vinci.

Leggi anche la guida alla gestione bankroll.

Il metodo Kelly scommesse su Calcio Scommesse Vinci.

Leggi anche la sezione metodo Kelly.